芯对话 | 微处理器监控电路革新:CBM70X系列 重构系统可靠

2025-04-25随着科技发展,智能可穿戴设备正在不知不觉的改变着我们的生活方式,可以说可穿戴设备市场现在已经成为一个热点,眼睛、手表、耳机等智能产品层出不穷。而TWS耳机也以方便、听觉体验好的特点进入到人们的视野中。

AirPods引领TWS盛宴开启

AirPods开启TWS耳机元年

TWS为True Wireless Stereo的缩写,即真正无线立体声。TWS耳机不需要有线连接,左右2个耳机通过蓝牙组成立体声系统,摆脱了传统耳机有线的束缚,佩戴和操作体验都得到了提升。苹果公司在2016年秋季新品发布的iPhone 7取消了3.5mm耳机接口,并同期发布了第一代AirPods,正式开启了TWS耳机时代。

近年来,智能手表、智能音箱、AR/VR等各类智能硬件层出不穷,为何AirPods脱颖而出成为火爆的现象级产品?我们总结主要有以下几点:

(1)为什么是耳机?耳机是在公共场合听音频的必需品,相对于其他可选智能配件,其应用场景更普遍,使用频率更日常,实用性和普及率本就远高于其他配件。

(2)为什么是TWS?相较于传统有线耳机和蓝牙耳机,初代AirPods单只耳机仅重4g,无绳化的设计使得佩戴更加舒适方便。不使用时放置于充电盒内,充电盒仅重38g,尺寸小巧,体积仅44.3 x 21.3 x 53.5mm,携带十分便捷。

(3)为什么是苹果?苹果在科技领域的引领地位无可动摇,已产生显著品牌文化现象。从ICloud到Airdrop,从iPhone、iPad、MacBook到Apple Watch,AirPods,苹果生态系统中硬件加软件配合形成生态闭环,用户体验感佳、粘性强。AirPods作为苹果全家桶中的一员,与手机配对连接十分便捷,能实现Siri语音唤醒等功能,是具有强关联属性的配件。Slice Intelligence2016数据显示,在初代AirPods发售前,蓝牙耳机市场玩家主要仍是传统音频厂,Beats和Bose以24.1%和10.5%的市场份额位列前二,而AirPods发售后短时间便拿下26%的份额位列第一。手机厂进入音频领域,标志着耳机从传统电音产品向着电子产品跨进。

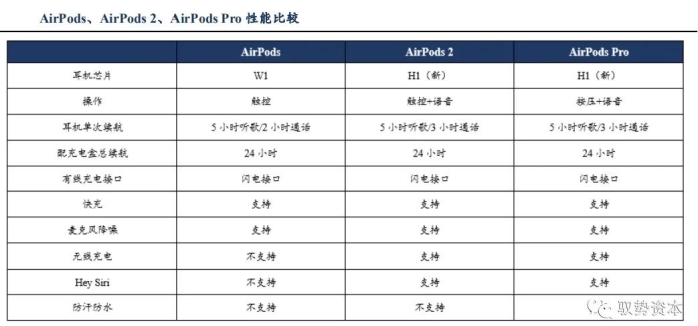

AirPods之所以能在一段时间内独领风骚,得益于苹果自研的W1、H1系列SoC芯片的监听技术(Snoopy)实现了双耳同时传输。使用监听技术的AirPods,副耳信号不需要主耳转发,而是直接监听手机所发出的信号,从中分辨主副耳机的信号,从而改善了耳机的连接体验,且降低连接不佳导致的功耗开销使续航得到了明显改善,苹果对此申请了专利保护。AirPods获得成功后,苹果在2019年3月和12月推出了AirPods 2和AirPods Pro,更高性能的处理芯片,Siri语音唤醒、防水、降噪等功能的升级,使得AirPods系列销量快速增长。

据Strategy Analytics研究报告数据显示,苹果AirPods在2019年实现了近6000万的销量,占全球TWS耳机50%以上。根据Counterpoint的数据,AirPods预计20/21年AirPods销量有望达到1亿/1.5亿部,其中AirPods Pro占比为36%/40%。

双耳链接方案优化推动安卓TWS跟进

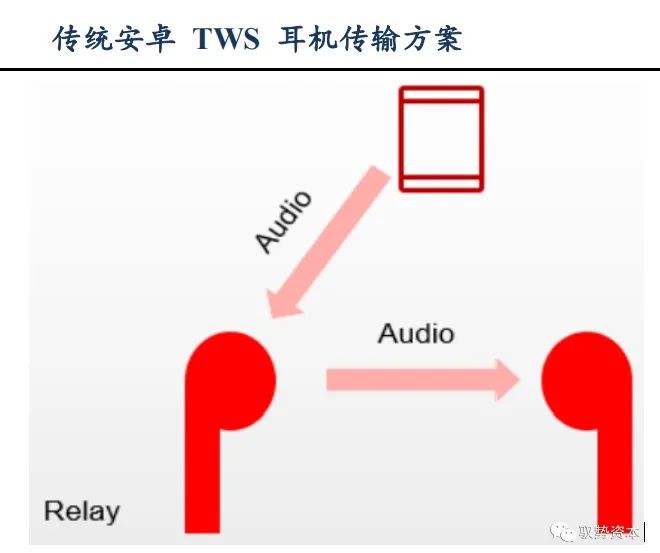

由于苹果垄断了Snoopy方案专利,早期非苹果TWS耳机主要采用转发模式(relay),音频从手机传到主耳机,再由主耳机转发到副耳机,常出现连接稳定性差、待机时间过短、话音延迟较大、质差甚至配对问题,因此非苹果TWS的在一段时间内发展不尽人意。

近两年来高通、恒玄科技、洛达科技等纷纷推出了优化后的传输方案,安卓品牌市场的困境获得了明显的改观。

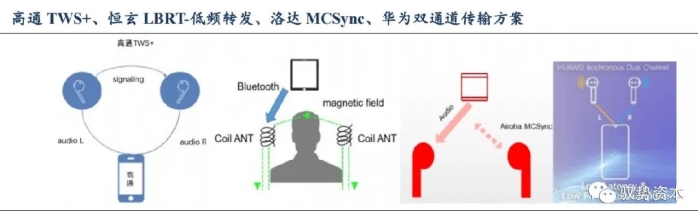

高通TWS+芯片实现左右双耳同时独自收发信号,双连接方案的优势在于,支持双耳直连,稳定性好,低时延。目前基于高通平台的智能手机相对比较广泛。在双连接方案上高通CSR的专利布局比较完善,这也意味着要想实现双耳直连,需要采用高通CSR的芯片,而高通方案的成本也相对较高。

恒玄LBRT-低频转发技术是先将信号以高频段蓝牙信号传输至主耳机,再通过磁感应转发技术,同步至副耳机。如此以增强信号的穿透力,并能避免音质损耗,减少延迟。缺点则是需要在耳机中多加入低频天线。

洛达MCSync也实现了同步接收。每只耳机会有一个信号进行连接,官方宣称连线更稳定,减少断音跳音,支撑高解析音频码流,低延时,两耳耗电更平衡,适用于多种手机平台。络达的应用有很多在白牌领域,对不同平台的适用性很重要。

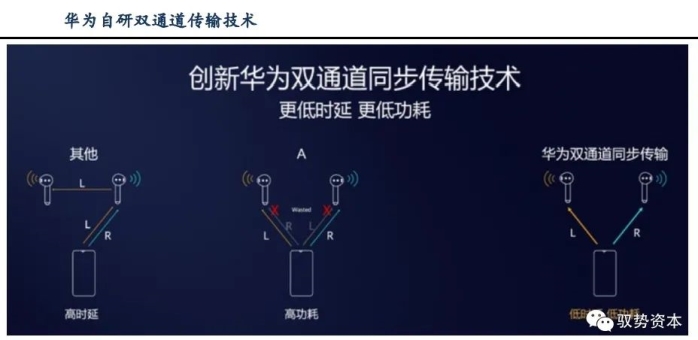

华为发布的FreeBuds3则采用了华为自研的麒麟A1芯片,自研双通道同步传输技术,可以实现左右耳机从手机端分别获得左右声道的信号,实现更高效率的传输和更低的功耗。

双耳传输技术难点的攻克,除了缩短延时、保证连接稳定外,也有效解决了由于中转模式带来的左右耳机耗电量不一致的问题。降低功耗,加长续航时间,实现更好的电源管理与待机时间,也使得搭载更多的功能成为可能。双耳传输问题的解决为非苹果TWS耳机快速发展奠定了基础。

从“能用”向“好用”发展,TWS盛宴开启

无损音频编码以及新一代蓝牙音频技术标准推动音质提升

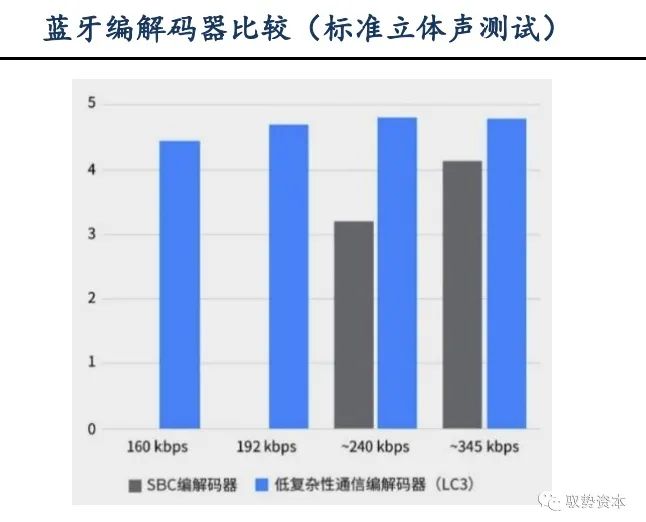

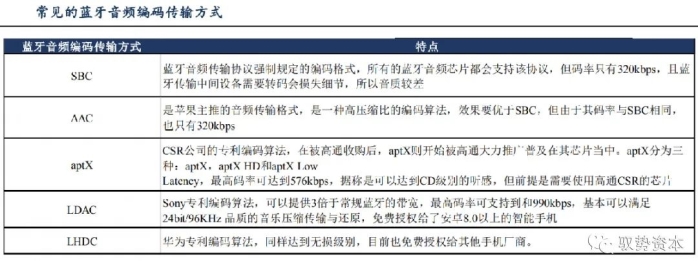

根据高通《2019全球音频消费者调研报告》数据显示,对消费者而言,清晰的音质至关重要,它已连续四年成为消费者在选择音频设备时最期待的特性。65%的全球消费者表示音质是他们的主要购买动力,63%的耳机购买者表示高分辨率音质十分重要。早期TWS耳机的音质普遍较差,与有线耳机相距甚远,主要系蓝牙传输音频主要依赖于A2DP协议,该对传输的数据量进行了限制,因此各家厂商在基于蓝牙的基础上开发新的音频编码传输方式以达到更好的音质效果。目前蓝牙音频编码传输方式主要有SBC、AAC、APTX、LDAC、LHDC等。

同一音源下,音质解析度大致为LHDC≈LDAC>aptX HD>aptX>AAC>SBC,随着各类无损编解码算法普及,TWS的音质表现将有新的跨越。

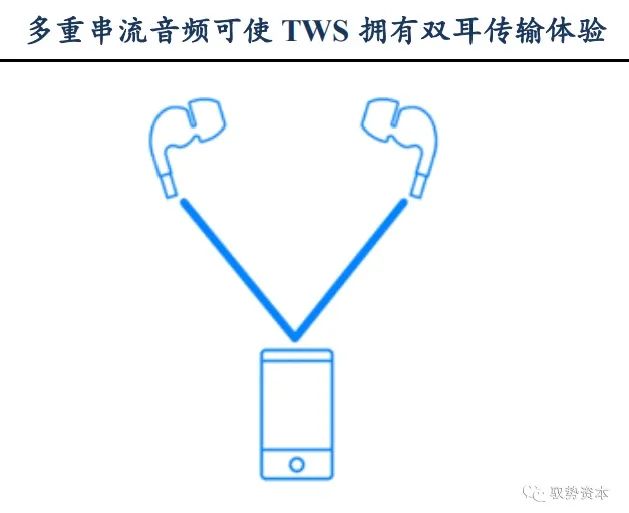

另一方面,2020年1月,蓝牙技术联盟(SIG)发布新一代蓝牙音频技术标准——低功耗音频Bluetooth LE Audio,使用新编解码器LC3、多重串流音频、助听帮助及广播音频技术。LC3将有助于TWS耳机实现更高音质和更低功耗,相较于Classic Audio的SBC编解码器,LC3将能够提供更高的音质效果,甚至在比特率降低50%的情况下也能保持较高的音质效果。而多重串流音频可实现在智能手机等单一音频源设备、单个或多个音频接收设备间,同步进行多重且独立的音频串流传输,实现了单一音频源设备(source device)与一个或多个音频接收设备之间,同步进行多重且独立的音频串流传输。也就是说,Bluetooth LE Audio不仅解决了TWS耳机双耳直连的标准问题和兼容性问题,并且一个音频源甚至可以连接多个无线音频接受设备。安卓系TWS耳机可以借助新标准来不断引进和研发新技术,缩小与AirPods之间的差距。

随着无损音频编码的普及以及蓝牙音频技术标准BLEA的发布,TWS耳机音质将有望迎来质的飞跃,与有线耳机在音质上的差距将逐步缩小。

ANC降噪功能加速渗透

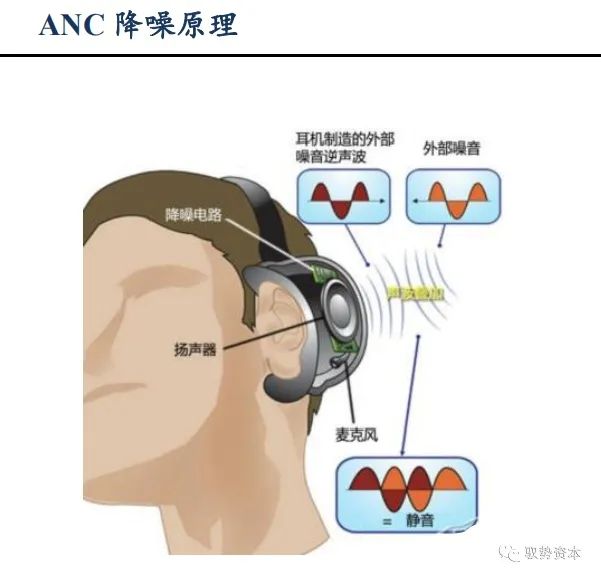

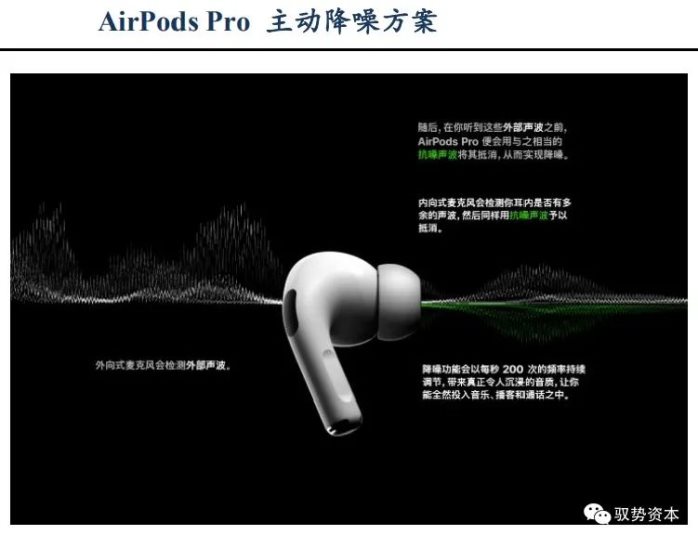

AirPods Pro最大更新便是增加了主动降噪功能。ANC降噪(Active Noise Control,主动降噪)的工作原理是麦克风收集外部的环境噪音,然后系统变换为一个反相的声波加到喇叭端,最终人耳听到的声音是:环境噪音+反相的环境噪音,两种噪音叠加从而实现感官上的噪音降低。以AirPods Pro为例,其搭载了三颗麦克风:外向式麦克风(波束成形麦克风),内向式麦克风和通话麦克风(波束成形麦克风)。其降噪原理和传统头戴主动降噪耳机原理并无二致,外向式麦克风就是所谓的前馈麦克风,负责收集环境噪音,内向式麦克风就是所谓的反馈麦克风,通过检测收听实施优化。两者与高集成度,高性能的H1封装系统配合实时检测输出,极致的降噪效果就此实现。

目前安卓系第三方蓝牙芯片方案也开始集成ANC功能,可以望见ANC功能在安卓系TWS耳机的加速渗透。

TWS耳机智能化程度提升

TWS耳机正逐步具备独立的感知、存储乃至计算能力。目前TWS耳机智能化功能主要体现在与手机语音助手的整合,如集成或支持Siri、Google Assistant等。AirPods 2和AirPods Pro搭载的H1芯片性能与苹果iPhone 4的苹果A4 SoC相近,因此AirPods连接更快,还可以执行大量任务,例如“嘿Siri”语音唤醒等功能,在佩戴的过程中只需说一声“嘿Siri”,就能实现诸如切歌、打电话、查路线等操作。

今后预计TWS耳机将搭载更多传感器,支持生物识别运动跟踪,如可监测心率、记录运动路径等。智能化程度提升后,TWS不再是单纯的耳机,而将成为便携式的语音交互设备,来收集信息体征数据、交叉数据、立体数据,不再局限于平面数据,从而使用户画像和行为勾画的更加清晰。

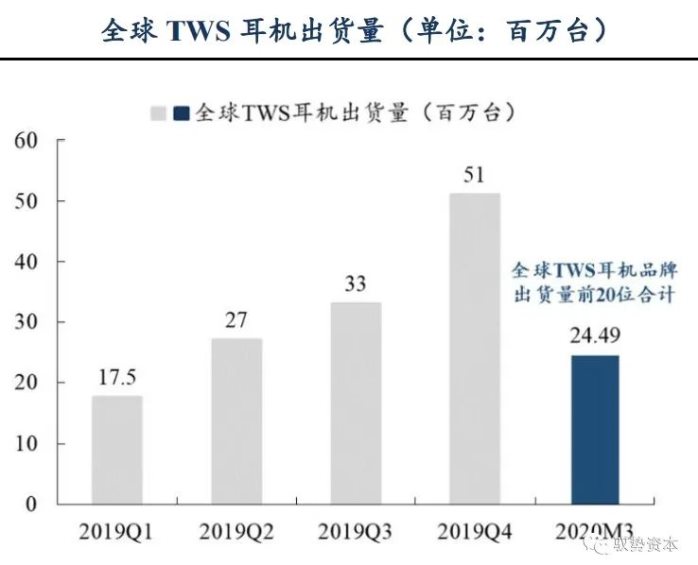

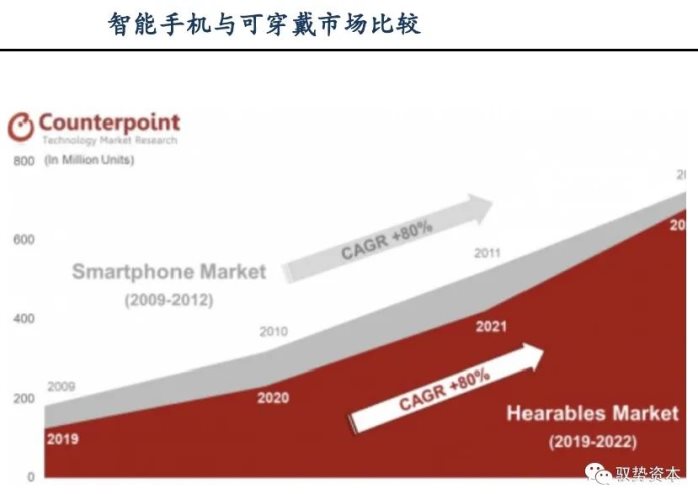

TWS耳机行业步步攻克双耳传输、主动降噪、智能功能等技术难题,耳机从“能用”变为“好用”,行业步入加速发展时期。根据旭日大数据和智研咨询的统计,2020年一季度全球TWS耳机出货量的同比增速超过100%。其中,2020年3月单月全球TWS耳机品牌出货量前20名的合计出货量已达2449万台,已超过2019年一季度整体出货量。

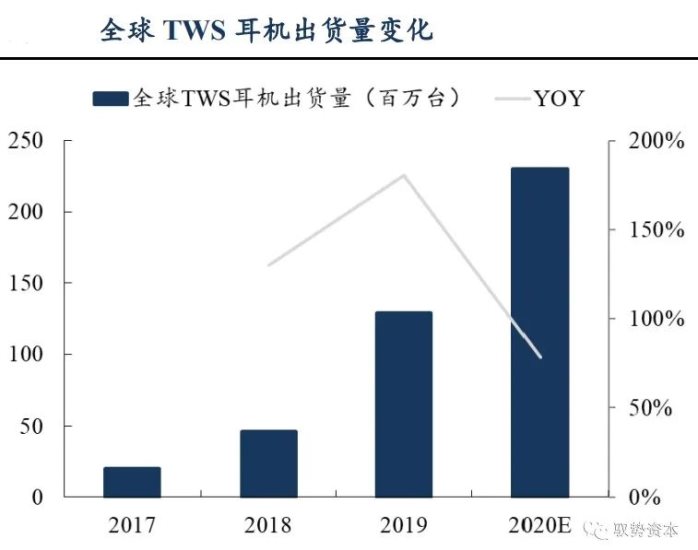

根据Counterpoint的预测,2020年TWS耳机的出货量有望达2.3亿台,同比增速达78.29%。参考2019年智能手机的市场容量(13.71亿台),TWS耳机的渗透率提升空间仍十分广阔。

从“一枝独秀”到“百花争艳”,TWS耳机市场潜力前景看好

根据AirPods出货量来看,AirPods出货量增速与体量正在向iPhone看齐,目前AirPods渗透率于iPhone用户不过10%,我们认为未来还有很大提升空间。非苹果TWS耳机也在急速追赶,近来市面上非苹果TWS耳机也逐渐攻克技术难关并且攻占中低端TWS耳机市场,但目前渗透率也不及AirPods的一半。因此我们认为TWS耳机市场需求仍有较大空间并用渗透率预期进行预测,结果显示至2023年全球TWS耳机出货量将破10亿大关,整体市场将突破3500亿元。

我们将全球TWS耳机分为两大阵营,AirPods苹果端和非苹果端(以Android安卓端占主要)为主1。AirPods渗透率于2019年已经达到6.67%,因为供需关系以及近来电商价格有下降趋势2,我们预测AirPods在2020-2022的渗透率为13.34%,16%,19%,并在2023有望达到25%。

非苹果TWS耳机用户人群结构跨越大,因此我们将非苹果端分为三大阵营,低端机(价格在0-1999之间),中端机(价格在2000-3999之间),高端机(价格在4000以上)来进行渗透率分析预测3。我们预测高端机客户对于TWS需求将与苹果端客户需求趋同,因此渗透率预测与AirPods渗透率保持一致,中端机用户群体则稍显延迟,2020-2022渗透率为4.72%,6.83%,9.72%,并有望在2023年达到13%。我们预测低端机用户群体对TWS耳机需求并不强烈,但是由于一些低端TWS耳机可以触及下沉市场4,我们预计其2020-2022渗透率为2.67%,4.72%,6.83%,并于2023年有望达到9.72%。

电子产品更新换代速度快,现有iPhone用户手机更新周期平均为2年,因此我们需要将TWS耳机更新率也包含其中,AirPods Pro的面世让一部分人直接进行了产品的升级更新,与第一代AirPods间隔约为两年,因此我们假设AirPods更新周期为2年。非苹果端中低端机用户群体对于产品的更新换代会处于一个更为保守的情况,因此我们假设低端机用户更新周期为3年,中端机用户更新周期为2.5年。高端机用户有着与苹果用户类似的猎奇消费习惯,因此我们假设高端机用户与苹果用户产品更新周期一致,为2年。

2020年的5G换机潮会进一步带动TWS耳机消费需求。同时,第三方音频厂例如JBL,漫步者等厂商以及安卓手机厂商小米三星等也陆续推出TWS耳机以供安卓端手机匹配,更进一步扩大了安卓系TWS耳机的市场占有率。随着非苹果TWS耳机的技术攻破,中低端TWS耳机将会进一步抢占市场份额,从而整体TWS市场将会出现“百花争艳”的现象,但AirPods仍会保持高端TWS耳机的主导优势。

TWS产业链多环节机遇已至

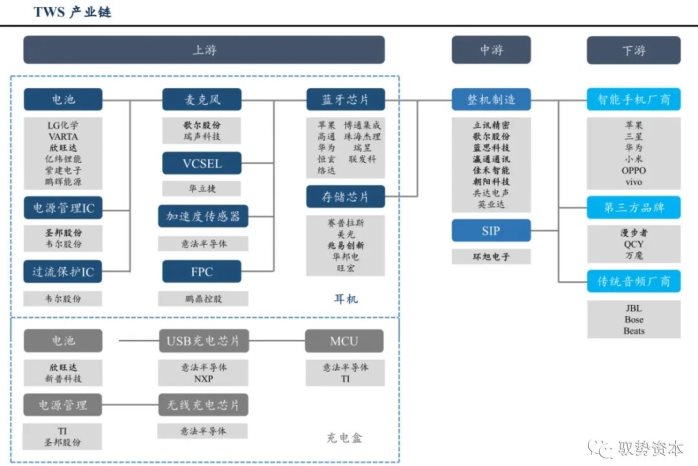

TWS产业链主要包括上游元器件供应商、中游整机制造商以及下游的终端品牌厂商。其中,上游元器件主要有电池、电源管理IC、麦克风、FPC、蓝牙芯片和存储芯片等;整机制造商以具备声学精密组件加工能力的OEM/ODM厂商为主;下游终端品牌厂商主要包括智能手机厂商、传统音频厂商和第三方品牌厂商等。

整机行业格局:从沙漏型走向均衡

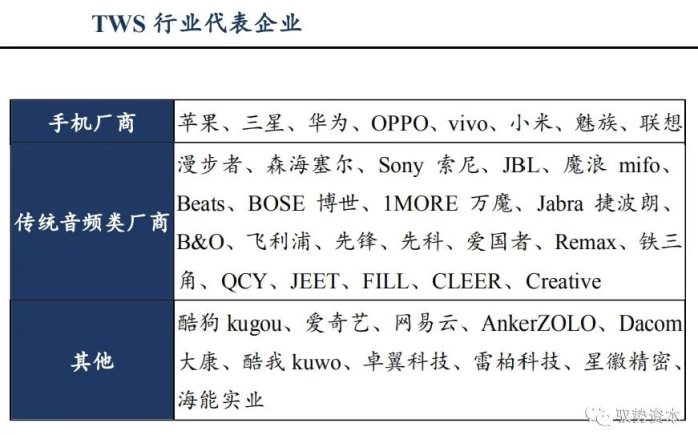

在苹果AirPods的带领下,TWS耳机行业玩家只增不减。苹果、三星等手机厂商和BOSE、Beats等传统音频厂商优势地位明显,OPPO、小米、vivo等手机厂商也相继布局TWS市场,此外,还有产品性价比优势显著的共达声学(万魔)、漫步者、QCY等,甚至爱奇艺、网易云等互联网企业都加入了TWS跑道。随着白牌产业链的完善,特别是主控芯片的价格下降,总价向下触底至百元,低端市场中华强北白牌TWS出货量亦势如破竹。

根据Counterpoint Research统计,2016年全球TWS耳机出货量918万副,预计2020年TWS耳机出货量将达到2.3亿副以上,2016-2020年TWS出货量CAGR达90%+。根据GFK测算,2020年TWS市场规模将超过110亿美元。(根据我们的调研预估,若加上白牌TWS,出货量和市场规模将更大)。

我们认为,TWS行业目前仍处于高速发展期,市场格局呈沙漏型,即高端市场(手机厂以AirPods为代表、音频厂以索尼降噪豆为代表)和低端市场(200元以下的产品,如音频厂高性价比产品及华强北白牌产品)的两极出货量很大,但腰部中端及中高端的(华为、三星等500元-1000元档产品)产品出货量较小。

我们参考智能手机的发展历史,TWS行业竞争格局会从AirPods引领行业发展(类似iPhone 4引领智能手机变革),攻克蓝牙芯片双耳链接的核心痛点之后,低廉的白牌TWS耳机开始野蛮生长,TWS渗透率加速提升(类似智能手机起步初期山寨机盛行)。当下沙漏型市场具体表现为一方面AirPods出货量一直雄踞40%以上的品牌市场份额,而另一方面,根据旭日大数据统计,2019年四季度主打低廉的价格的珠海杰理TWS蓝牙芯片出货量一骑绝尘。因此我们认为当下沙漏市场格局中,引领行业的头部企业和主打性价比的产品将充分享受行业早期发展红利。

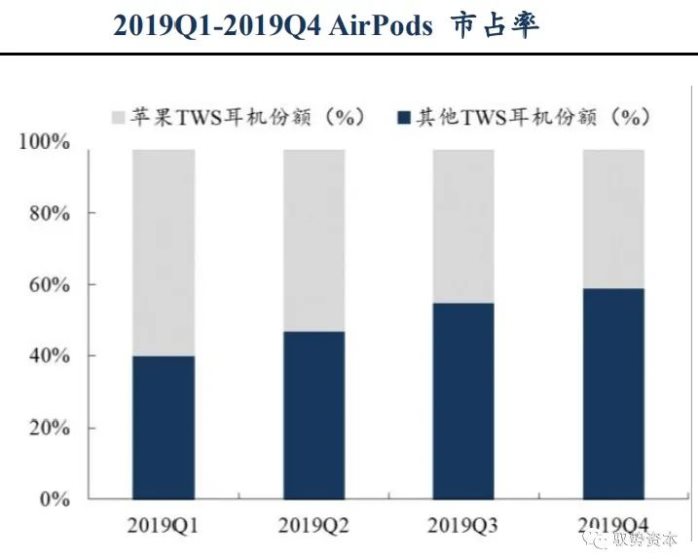

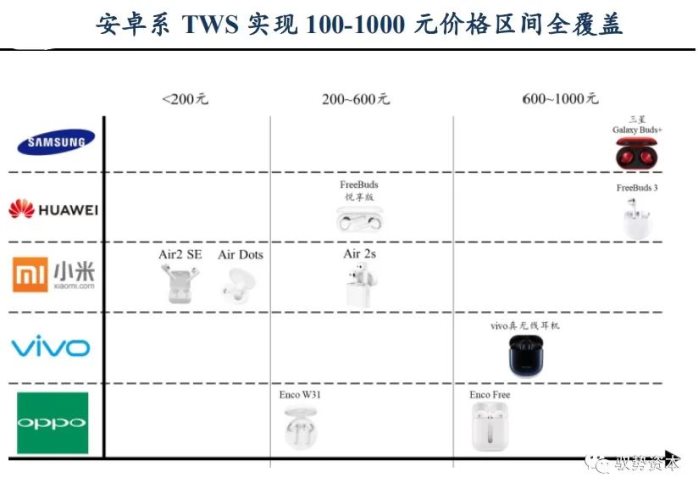

我们认为,随着产业链的发展,未来市场格局将逐步从沙漏型走向均衡。虽然目前苹果TWS耳机一枝独秀,但长远来看,安卓TWS耳机前景也十分乐观。手机厂商与无线耳机形成高生态契合度,这是手机厂商进军TWS产业的共同优势。全球9.25亿部iPhone的保有量是AirPods系列产品成功的重要原因,而全球出货量是苹果六倍的安卓手机,也将充分发挥装机量优势。相比苹果TWS耳机的高端定位,安卓系产品具备完备的产品价格体系,实现了100-1000元价格区间的全覆盖。在主打性价比的市场中,小米耳机独占龙头;高端市场中,华为、三星部分产品也能与苹果的性能对标。苹果的市场份额开始从高位回落,市占率从2019年一季度的60%下降至2019年第四季度的41%。

此外,第三方品牌TWS也将分享行业红利。根据旭日大数据的统计,2020年3月全球TWS耳机品牌出货量前10名中,第三方品牌占据了5席。尽管出货体量与行业龙头相比存在一定差距,但凭借着突出的产品性价比优势,第三方品牌的TWS耳机产品的出货量快速增长,市场份额不断扩大。

目前,第三方品牌在TWS耳机的100-300元价位段形成了突出的产品竞争力和市场地位。以漫步者为例,公司主要从事音频技术的研发与产品应用,主要产品覆盖耳机、多媒体音响和汽车音响和专业音响等四大品类上百种型号,在TWS耳机产品的工业设计、技术研发、规模化生产方面具备突出的市场竞争力。在国内知名3C电商平台京东上TWS耳机销量排行榜的前十位中,漫步者的TWS耳机产品占据了五席,分别为TWS1(黑色)、TWS1(白色)、HECATE GM4、TWS NB和TWS2,其价格分布于195-299之间,产品销量的领先优势明显。

TWS主要零部件行业格局

芯片:蓝牙主芯片是核心,存储芯片容量升级

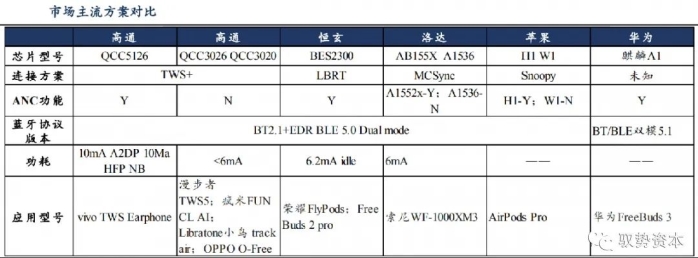

TWS产品的核心零部件是主芯片,其承担了无线连接的算力、算法、辅助功能等。蓝牙芯片解决方案从面向市场定位来看,主要可以分为三个梯队:

(1)中高端市场:苹果、高通、华为海思等;

(2)中端市场:络达、恒玄、瑞昱、原相、紫光展锐等;

(3)主打性价比市场:杰理、中科蓝讯、炬芯等。

华为自研麒麟A1芯片,实现双通道同步传输技术。此前,华为FreeBuds、FreeBuds 2 Pro等产品均采用恒玄科技的传输方案。2019年9月,华为发布了FreeBuds 3则采用的是公司自研的麒麟A1芯片,可以实现双通道同步传输,配合高速率音频处理单元,带来了更加高效的传输和更低的耗损。

在抗干扰方面,同样的干扰强度下,麒麟A1与苹果H1表现基本一致,远超市场其他芯片方案;传输速率方面,A1芯片理轮传输速率达到6.5Mbps,近3倍于其他芯片方案;此外,搭配独立DSP处理单元,FreeBuds 3时延被缩减到190ms,优于AirPods的220ms。华为通过自研麒麟A1芯片与移动端麒麟SoC平台进行适配,实现了‘无缝连接’,达到甚至超越了IOS产品良好的生态体验。

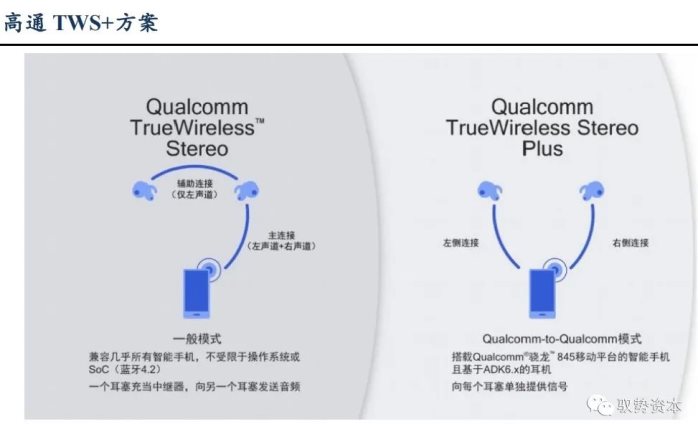

高通:推出TWS+技术,布局Qualcomm-to-Qualcomm生态。2018年2月,高通推出了TWS+技术,且TWS+技术只能在使用高通QCC5100 series/QCC30XX蓝牙芯片的TWS耳机与基于骁龙 845/7XX/855/865等移动平台的手机之间实现。

通过使用TWS+方案,会有两条独立的通讯链路直接传输到左右两个声道,实现独立连接,在通讯效率及能耗方面均有显著提升。此外,当播放音乐时,摘掉一边耳机,音乐亦不会被打断。当检测到手机不支持TWS+技术时,耳机会自动转换到可以兼容绝大多数智能机的通用模式。

络达科技:推出MCSync方案,多款芯片已经量产。2019年初,络达推出第一代应用MCSync技术的AB1532芯片。此方案具有更稳定,支撑高解析音频码流,低延时、双耳耗电更平衡,各种手机平台均适用等优点。同时,MCSync技术支持Multiple speakers连接。

2019年中,络达推出了技术更成熟的AB1536芯片,性能卓越,各项技术指标向AirPods看齐。根据知名音频网站‘我爱音频网’对数十款热门TWS耳机深度拆解,可见络达的蓝牙芯片已经被飞利浦、漫步者、惠威等知名品牌广泛采用,并且在中高端TWS耳机市场占有率表现突出。

其他主流方案:OPPO和vivo则是高通的坚定支持者;三星的Galaxy Buds采用的则是少有人用的博通方案。至于手机厂商外的其他TWS耳机厂商,则有了更多的选择,例如中国大陆的杰理、中科蓝讯和炬力等供选择,中国台湾的原相和络达等。此外,紫光展锐、MTK和汇顶,也有可能成为TWS耳机市场迸发新的力量。

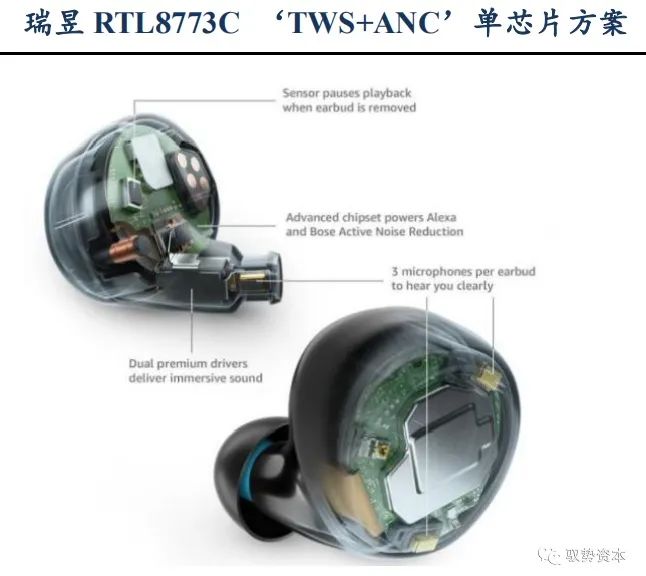

TWS耳机的降噪功能愈发受到消费者重视。近年来,主动降噪技术已成为高端耳机产品的标配。自苹果发布AirPods Pro后,行业产品加速向“TWS+ANC”方向转变。目前,市场上主流的主动降噪蓝牙耳机均采用蓝牙芯片与主动降噪芯片分立的方案,对于内部空间紧张的TWS耳机来说,单芯片方案可提供更多的空间给声学器件和电池模组,并拥有更低功耗的优势。除了主动降噪芯片,TWS耳机的降噪效果还与耳机腔体的设计有关,需要芯片厂与OEM/ODM厂商长期紧密合作,以达到良好的降噪体验。

现阶段,高通TWS+方案和华为FreeBuds 3均突破了现有的蓝牙5.0技术,实现了左右双管通道传输。如果TWS+方案与华为蓝牙传输技术成为下一代蓝牙技术(蓝牙5.2或蓝牙6)的标准,或将打破苹果监听模式壁垒,进而导致非苹果TWS耳机渗透率增加,改变蓝牙芯片竞争格局。

除了蓝牙主芯片外,存储芯片容量升级机会也值得关注。传统的无线蓝牙耳机功能少,主控蓝牙芯片内存已能满足需求,而TWS耳机功能较多,为了储存更多的固件和算法程序,需要外扩一颗SPI NOR Flash,同时要求小体积和低功耗。当前苹果AirPods采用2颗兆易创新发128M NOR Flash,安卓系TWS耳机存储容量在4M-128M之间。随着降噪、音质及智能化会带动功能复杂度提升,算法代码存储需求也会增大。

TWS耳机的NOR Flash分为内置和外置两大类。恒玄科技、络达科技、瑞昱以及珠海杰里等白牌方案商更多采用内置方案,而内置方案又分为SOC集成方案以及合封方案。SOC集成方案更好的适用于小容量场景,具有低功耗、小尺寸的特点;合封方案具有研发周期短的特点。而高通、华为、苹果由于采用的NOR Flash容量较大,均采用了外置flash方案。

电池:扣式电池将成为主流

目前,TWS耳机用锂电池主要分为耳机电池与充电仓体电池。从形态来看,全入耳耳机以扣式电池为主;半入耳耳机电池主要以针式电池、聚合物软包电池为主;充电仓体电池主要为聚合物软包方形电池。

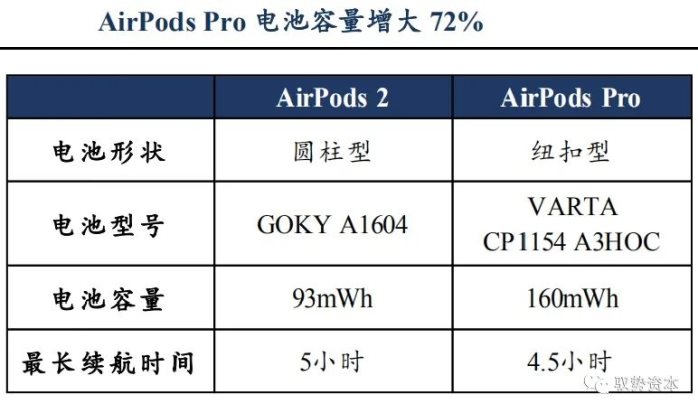

AirPods Pro采用了扣式电池(可充电纽扣型锂电池),相较于采用圆柱形电池的AirPods 2,AirPods Pro耳机电池容量了增大72%,才能实现主动降噪功能等高耗电的功能。从趋势来看,扣式电池相比针式电池、聚合物软包电池,具有能量密度大、节约空间、重量更轻等优势,后续中高端TWS耳机电池应用将以扣式电池为主。

目前扣式电池的主流厂家包括德国VARTA、亿纬锂能、鹏辉能源、紫建电子(VDL)、国光电子、智键科技、赣锋锂业等。

(1)高端市场方面,顶级厂商主要包括苹果、三星、BOSE等,基本采用VARTA产品。亿纬锂能成功配套三星,在产品性能、产能、成本加持下,有望抢占VARTA部分市场份额。

(2)中高端市场方面,鹏辉能源是JBL耳机电池的主力供应商;华为、OPPO、VIVO、小米等厂商,基本采用紫建电子、鹏辉能源、国光电子等直供或代工的产品。

(3)主打性价比市场方面,对价格要求较敏感的产品,大部分采用软包聚合物电池。长期来看,国内TWS耳机电池厂商虽然与一线产线仍有差距,但随着国产电池厂商不断迭代技术,形成核心技术的专利群,实现产能与工艺的配套升级,有望拿下全球更大的市场份额。

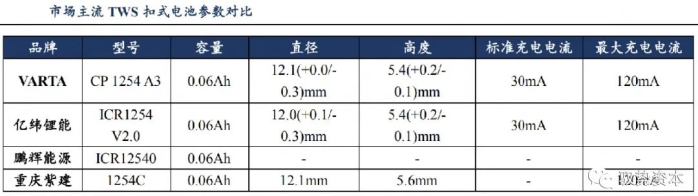

目前亿纬锂能、鹏辉能源生产的TWS电池以1254型为主,1254型指的是直径为12mm,高度为5.4mm的扣式电池。亿纬锂能的第二代1254型电池的体积、能量和密度,已经能够媲美VARTA生产的同型号产品。鹏辉能源和重庆紫建也已实现0.06Ah容量电池的量产,成为德国供应商VARTA的有力竞争者。

Counterpoint预计,2020年纽扣电池在微型电池市场的市场份额将上涨到57%。虽然目前中国厂商与VARTA、LG等主要供给者相比仍有差距,但正在资金、研发、生产多方面加速追赶。亿纬锂能2019年新设应用于TWS耳机的纽扣电池开发项目,研发支出达990万元,今年3月发布定增预案,募集10.5亿元用于豆式锂离子电池,用于迅速扩大生产规模,解决产能瓶颈,满足市场增长需求;鹏辉能源2020计划生产TWS电池3000万只;VDL在叠片式扣式锂离子电池上布局众多专利,绕开了侵权VARTA卷绕工艺的潜在风险。

根据高工锂电数据,目前顶级市场TWS耳机电池单价在15-20元/颗,中高端市场在7-15元/颗,低端(山寨)市场在5元/颗以下,取中高端市场中间值10元,这意味着2020年TWS锂电池市场空间有望达到46亿元。

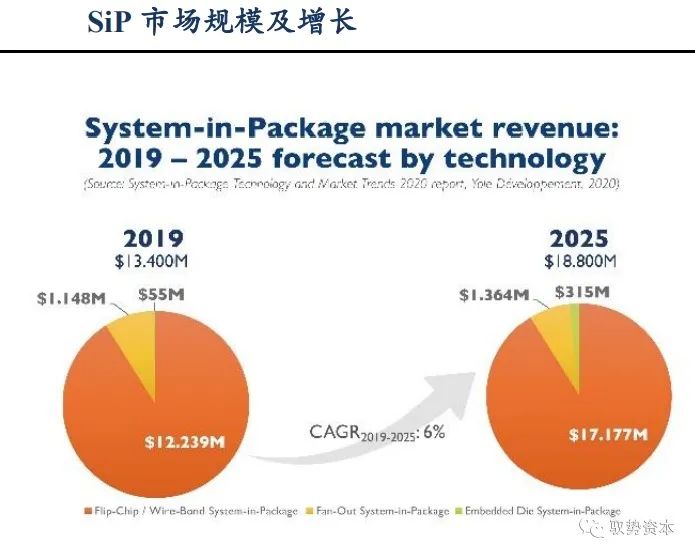

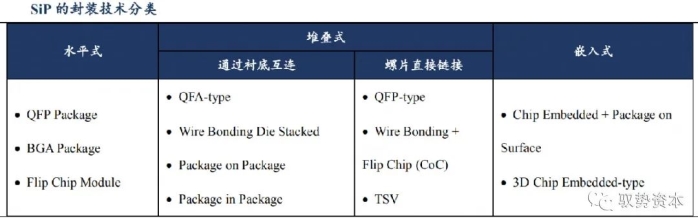

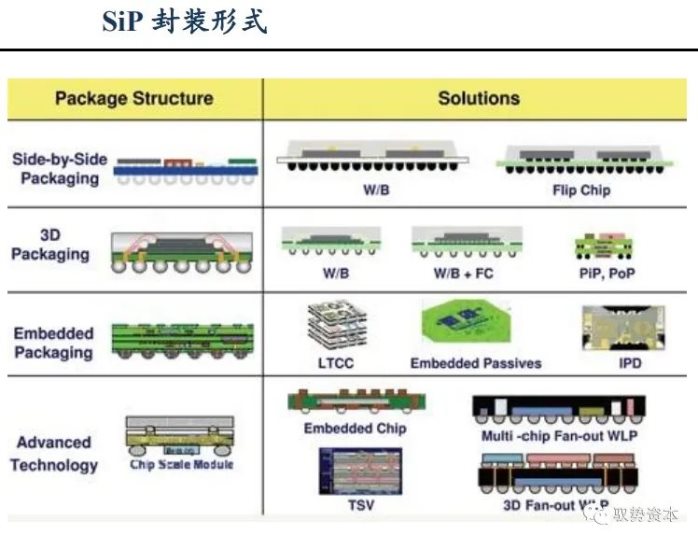

SiP:空间及重量的双重要求推动工艺升级

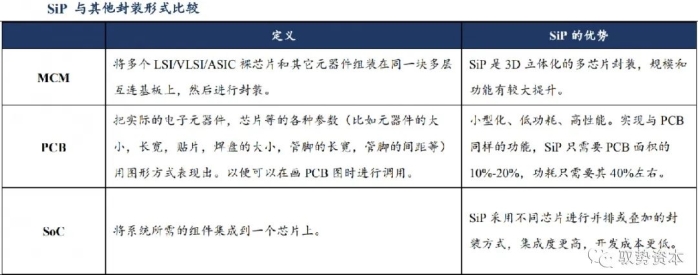

SiP,全称系统级封装(System in Package),是指将多种芯片封装成一个系统。据Yole数据,2019年SiP市场规模达134亿美元,并将在2025年达到188亿美元。封装巨头日月光(ASE)、索尼(SONY)、安靠(Amkor)三者瓜分全球近半数市场。尽管智能手机市场已经饱和,可穿戴设备如TWS,将在SiP市场表现亮眼。

摩尔定律揭示了:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。与其他封装类型相比,SiP最大的特点是能够实现复杂的异质集成需求,将各类性能迥异的有源与可选无源器件整合为单个标准封装件。

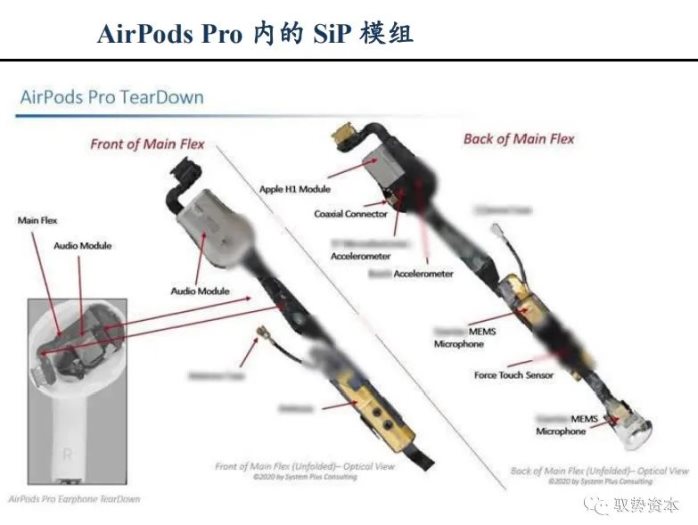

由于TWS耳机需要满足空间及重量的双重要求,而未来功能集成将倒逼零件微小化。以Apple Watch为例,仅在边长为25-30 mm的正方形范围内,集成了约1000颗左右的有源及无源器件。苹果从AirPods Pro开始导入SiP封装,主要由安靠(Amkor)、环旭电子(USI)供应,立讯精密等亦有布局。

AirPods Pro中使用了两种不同的SiP。蓝牙模块采用双面成型技术进行封装,以便在片上系统(SoC)下方集成存储器,这种结构可以实现无线连接、Siri语音助手和降噪等功能。音频编解码器中有8个模块和80个无源组件,密度达每平方毫米0.96个组件,这种模块具有特殊的形状,可以最小化系统内损失的面积。两种SiP都是为了更好地进行电源管理、优化的性能和高成本效益而设计。

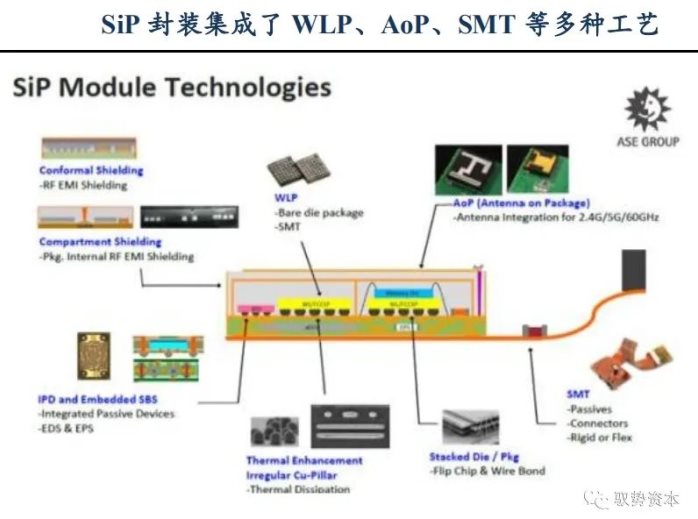

SiP工艺涉及打线接合(Wire Bonding)、覆晶技术(Flip Chip)、SMT等技术以及专用设备,因而SiP对厂商know-how及资金能力要求较高,目前领先的半导体封测厂商和组装厂商可以提供SiP工艺。随着TWS的功能和外形升级,未来SiP工艺若向安卓TWS阵营渗透,领先的半导体封测厂商和组装厂商将会持续受益。

ODM/OEM:拥有竞争优势的龙头企业享受行业发展红利

相较于传统耳机,TWS耳机除了与有线耳机共通的发生单元外,增加了各类控制/传输芯片、传感器、存储器、降噪组件、天线等部件,还要保证佩戴舒适性严格控制体积、重量,这使得耳机的复杂程度、制造难度大幅提升。

类似于TWS整机,我们将TWS的ODM/OEM厂商分为两类,一是传统的电声产品ODM/OEM厂,二是追随大客户横向拓展至TWS组装领域的精密制造平台型公司。国内ODM/OEM厂商有立讯精密、歌尔股份、台湾英业达、佳禾智能、朝阳科技、联创宏声、豪恩声学、共达电声等。其中,立讯精密、歌尔声学和台湾英业达属于电子精密制造平台公司,系苹果系供应商,歌尔还是华为等手机厂的供应商。传统的电声产品厂商中,佳禾智能为海外厂商主要供应商,瀛通通讯、共达电声、朝阳科技为小米、漫步者等品牌的供应商,豪恩声学主要为电竞游戏以及为一线ODM的二次外包公司,联创宏声为华为in box有线耳机的代工厂。

尽管TWS耳机的零部件复杂程度和制造难度比传统耳机要高,但得益于中国的劳动力成本、基础设施优势,以及人力密集的代工厂所需投资额不高,长三角、珠三角地区仍然有大量的中小型的TWS代工厂,从号称“华强北AirPods”的山寨TWS耳机的火爆中可见一斑。但我们并不认为“劣币驱逐良币”的情况将会持续下去。中小型的TWS代工厂具有一定的生产、业务经验,能够灵活快速地满足客户的小规模需求,但缺乏自主研发能力和大规模生产能力。中小TWS代工厂没有规模效应、完整产业链、客户粘性等竞争优势,难以长期的和龙头ODM/OEM厂商竞争。

龙头ODM/OEM厂商的壁垒在于1)规模效应带来的成本优势;2)完整产业链带来的整体解决方案优势;3)长期与下游品牌厂商合作带来的品牌客户优势。拥有以上壁垒的厂家将有望在未来获得额外订单以及超越行业表现的业绩。

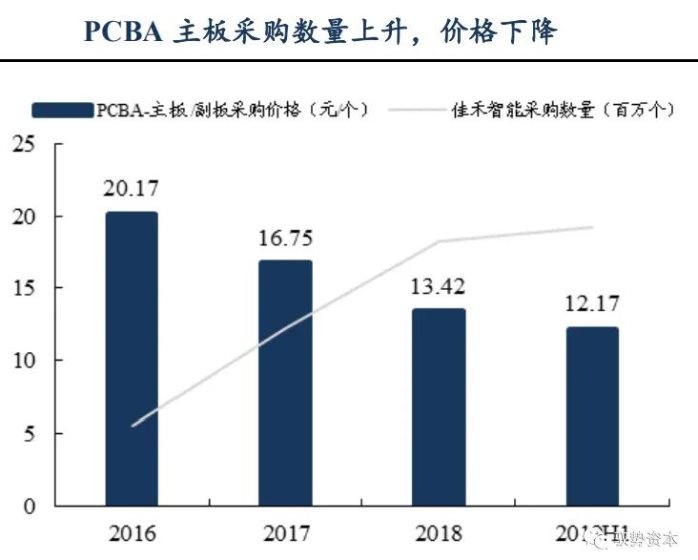

规模效应带来的成本优势:ODM/OEM厂商凭借成本优势和专业积累为品牌商提供定制化服务,但大部分议价权在品牌厂商,因此对品牌厂商的销量程度、季节性以及产品定位有较大依赖,规模效应对ODM/OEM行业的生产成本及效率有着直接的决定因素。由于耳机产线所需的人力较多,人力成本上的规模效应并不明显。ODM/OEM厂商的规模效应更多的体现在芯片、主板等采购上与管理、销售费用的分摊上。根据佳禾智能招股说明书数据,随着佳禾智能采购PCBA(集成了蓝牙芯片的主板)数量的上升,采购成本显著的下降;随着佳禾智能的营收上升,整体费用较稳定,费用率逐年下降。

完整产业链带来的整体解决方案优势:ODM/OEM厂商给品牌厂商提供代工的同时,提供一部分声学零件、电子精密件的供应,将产业链的几个环节在公司内部化运作,缩短了TWS耳机产业链的长度,给品牌客户提供成本更低的声学整机的同时,提供更可靠的产品质量与声学效果。上文我们将ODM/OEM厂商分为了传统电声厂商与精密制造平台商两类。传统电声厂商在多年电声积累的基础上,通过做强代工环节缩短TWS耳机产业链;另一方面,精密制造平台商已有大规模代工与精细化管理的基础,通过外部并购电声、精密结构件厂商,例如立讯精密通过入股声学厂商美律电子与电子链接器厂商宣德科技,从而内化产业链、避免一部分新的资本开支,并结合自身的规模化代工业务,成功切入苹果AirPods订单。这两种产业链的横向集约方式内化一部分产业链协调成本,缩短TWS耳机产业链的链条长度,使产业链更加高效,从而给下游品牌商提供了较低成本的声学整机解决方案。

长期与下游品牌厂商合作带来的品牌客户优势:龙头ODM/OEM厂商的另一大壁垒是对品牌客户的粘性,客户高标准的要求会给厂商在生产制造、产品研发、内部管理等带来正向反馈,同时较复杂的制作过程与严格的工艺要求使得中小厂商较难切入大客户的供应链,由此给龙头ODM/OEM厂商带来了客户粘性的壁垒。因此绑定高质量大客户对企业的发展尤为重要,立讯精密、歌尔股份等绑定手机大客户的企业将充分受益行业发展浪潮。立讯精密2017年切入AirPods 1供应链,当前在AirPods 2和AirPods Pro依旧保持主力供应商地位,而歌尔股份在2019年切入AirPods 2供应链。

以上就是关于TWS耳机行业现况的介绍分析,科技见证着TWS耳机一步步从小众变为主流,相信TWS耳机在将来会带给我们更好的听觉体验。了解更多相关信息,请持续关注查IC网,感谢大家的阅读。